株式会社しまむらへの株主提案が示す企業成長の可能性と課題

株式会社しまむらへの株主提案が示す企業成長の可能性と課題

株式会社しまむらは、日本のアパレル業界において独自の地位を確立し、競合他社に対する優れたビジネスモデルで成長を続けています。最近、カタリスト投資顧問株式会社が、同社の株主提案を行ったことが注目を集めています。

この株主提案は、2025年5月に予定されている第72期定時株主総会での議題となる予定です。当社が運営するマネックス・アクティビスト・マザーファンド(MAMF)とJapan Catalyst Fund(JCF)は、長期的な視点でしまむらの株主還元策について対話してきました。

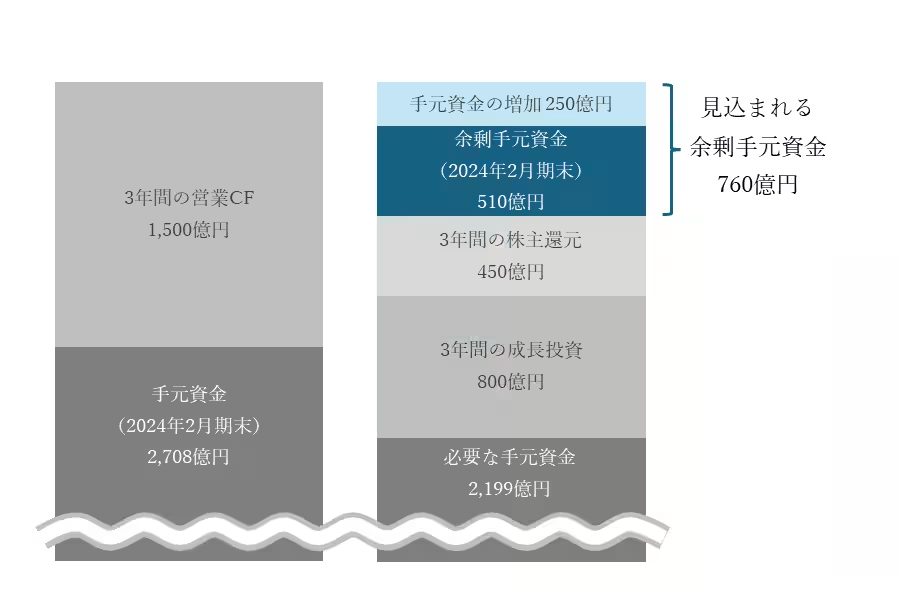

株主提案の背景には、株式会社しまむらが掲げる事業基盤の堅実さがあります。しまむらは既に高いキャッシュフロー創出力を持ち、中期経営計画2027においても800億円の成長投資を見込んでいます。しかし、現状の配当方針が十分でないとの判断から株主提案を行う運びとなったのです。

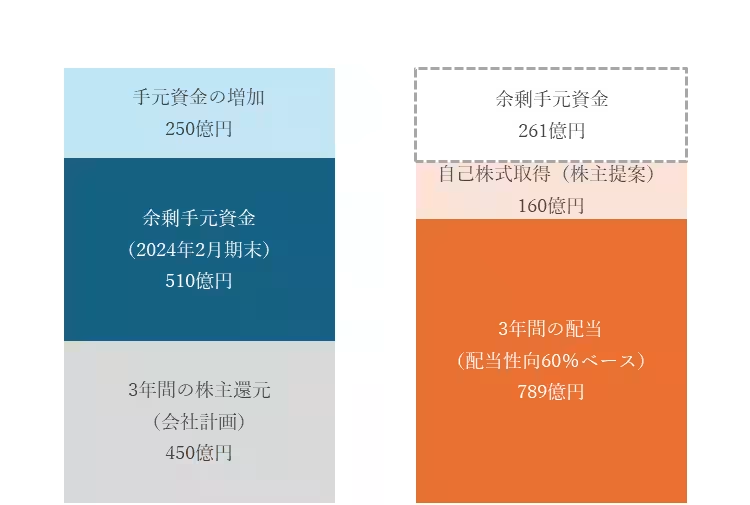

提案の内容は、配当性向を60%に設定し、年間240億円の配当を行うことに加え、自己株式取得を通じた株主還元の実施を求めるものでした。この提案には、株主が求める総還元性向100%を超える還元を目指す意図が込められています。

現在しまむらは、手元資金が売上高の5ヵ月分に達しており、560億円の余剰が存在しています。これは過去の経験からも過剰な水準とされています。コロナ禍の影響を受けつつも、キャッシュポジションが改善されていることを踏まえ、今後の成長にはもっと効果的な資金の使い途が求められます。

また、経営陣は売上高の4カ月分を現預金として必要と考えており、その基準を適切に再評価する必要があります。株主還元においても、安定した配当と自己株式取得を実施することで、株主への還元が強化されることが期待されます。

2025年の期末決算では、中期経営計画に基づくROEの目標が見直され、より高い目標が設定されました。この見直しは、投資家からの期待に応える姿勢を示しており、より積極的な株主還元が求められています。実際、ROE9.0%の目標を達成するためには、計画されている450億円の株主還元を大幅に上回る数値が必要です。

そのため、配当性向を60%に引き上げ、自己株式取得を行うことで、2027年2月期のROEは9.2%に達する見通しです。これは、企業が掲げる目標と一致するため、実行すべき道筋が明確になります。

ただし、これに加えてより積極的な資本配分政策が求められるでしょう。株主提案が実現することで、しまむらの経営陣にさらなる改革を促し、企業価値の向上に寄与することが期待されています。さまざまなステークホルダーとの対話を通じて、真のコーポレートガバナンス改革の推進へと繋がることを切に願います。

この動きは、投資家にとっても大きな注目を浴びており、今後のしまむらの成長を見守る上で興味深い展開であることに間違いありません。私たちもこの提案がどのような実を結ぶのか、決算の行方を見守る必要があります。しまむらがどのようにして現預金の適切な管理と株主還元のバランスを施行していくのか、今後の結果に注目していきたいと思います。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。